Detak.media — Pemerintah menerapkan perubahan besar pada pemungutan pajak di sektor perdagangan digital dengan diberlakukannya Peraturan Menteri Keuangan Nomor 37/2025. Aturan ini menempatkan platform e-commerce besar sebagai agen pemotong pajak, sehingga PPh Pasal 22 dipotong langsung dari hasil penjualan merchant sebelum dana dicairkan.

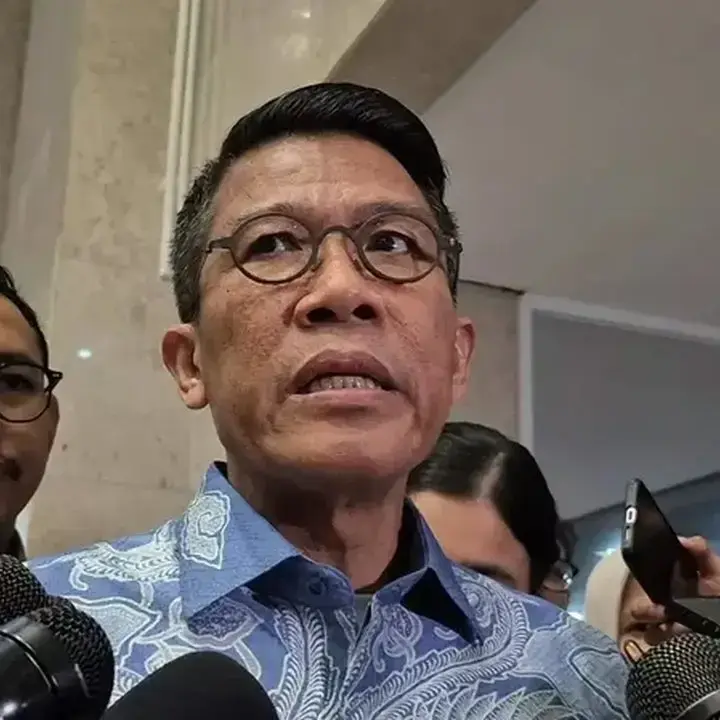

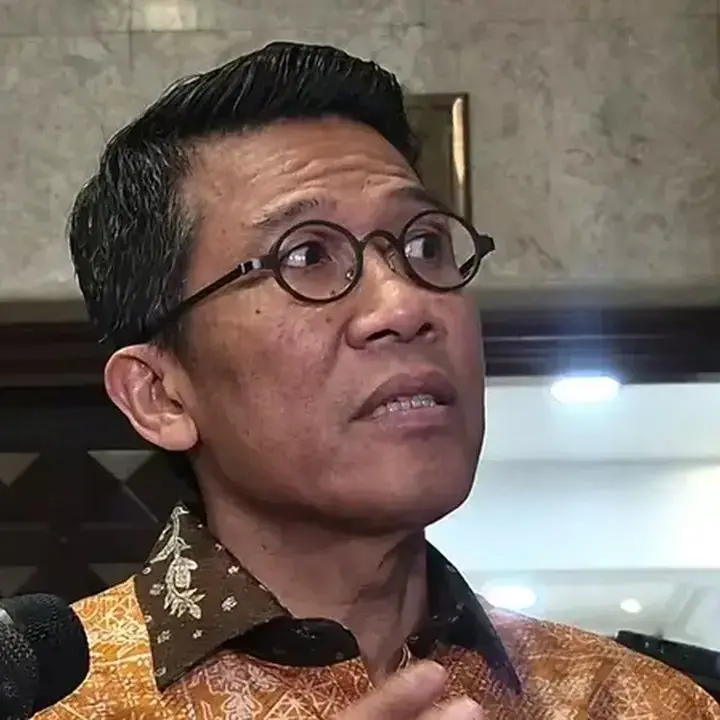

Irwan Kusumanto, Managing Partner KKP Kusumanto & Rekan sekaligus Head of Tax BDO di Indonesia, menekankan pentingnya pemahaman aturan itu bagi pelaku usaha dan mitra dalam ekosistem digital untuk menjaga arus kas dan status kepatuhan.

Skema Pemotongan dan Kategori Merchant

Menurut Irwan, mekanisme baru bukan dimaksudkan sebagai pungutan tambahan, melainkan optimalisasi arsitektur pemungutan pajak. Besaran pemotongan yang diterapkan adalah 0,5% dari perputaran bruto (gross turnover) dan dipotong otomatis saat pembayaran pembeli masuk ke akun escrow platform.

Penerapan pemotongan disesuaikan dengan skala omzet dan bentuk hukum merchant:

- UMKM Orang Pribadi (Omzet ≤ Rp500 juta/tahun): Berhak atas tarif pemotongan 0%. Namun fasilitas ini tidak otomatis; merchant wajib mengunggah formulir deklarasi omzet berkala melalui pusat penjual platform masing-masing.

- Skala Kecil dan Menengah (Omzet > Rp500 juta sampai Rp4,8 miliar/tahun): Jika omzet akumulatif melewati Rp500 juta, atau sejak transaksi pertama bagi entitas badan yang memanfaatkan skema UMKM, platform akan memotong PPh Final 0,5% sesuai koridor PP 55/2022.

- Korporasi Besar (Omzet > Rp4,8 miliar/tahun): Untuk perusahaan yang menggunakan tarif PPh Badan umum (Pasal 17), potongan 0,5% oleh marketplace bersifat non-final. Faktur elektronik dari platform menjadi bukti potong resmi yang dapat diklaim sebagai kredit pajak pada akhir tahun fiskal.

Pengecualian Sektor Tertentu

PMK 37/2025 memberikan pengecualian otomatis untuk beberapa sektor, antara lain jasa logistik mitra transportasi online, penjualan pulsa/kartu perdana, transaksi logam mulia bersertifikat, dan pengalihan hak atas tanah/bangunan. Kelompok ini tetap wajib melaporkan pajak secara independen dalam SPT Tahunan.

Langkah Mitigasi yang Disarankan BDO

Untuk menghadapi integrasi aturan baru dengan sistem perpajakan nasional, tim pajak BDO di Indonesia merekomendasikan tiga langkah utama yang perlu dijalankan tim keuangan perusahaan:

- Akurasi Integrasi Data Pajak: Pastikan validitas Nomor Pokok Wajib Pajak (NPWP) atau Nomor Induk Kependudukan (NIK) di seluruh jaringan toko digital terafiliasi.

- Konsolidasi Multi-Platform: Karena DJP dapat mengonsolidasikan data lintas platform, perusahaan yang mengoperasikan banyak storefront harus melacak omzet agregat untuk menghindari penalti atau koreksi retrospektif.

- Penyelarasan Sistem Rekonsiliasi: Bangun kontrol internal untuk mencocokkan laporan bulanan marketplace dengan buku besar internal dan menyelaraskan data dengan sistem Coretax yang telah pre-populated.

Irwan menegaskan BDO di Indonesia siap mendampingi pelaku usaha dan pemilik platform digital dalam memetakan kepatuhan terhadap PMK 37/2025.

“Menavigasi regulasi perpajakan di era digital memerlukan kombinasi presisi teknis dan perencanaan yang proaktif. BDO di Indonesia siap menyediakan penasihat strategis, dukungan kepatuhan, serta panduan struktural guna meminimalkan risiko operasional sekaligus mengoptimalkan posisi pajak perusahaan di era baru ini,”

Ikuti Detak.media