Detak.media — Pemerintah diingatkan untuk berhati-hati dalam memberikan insentif pajak hingga 50 tahun bagi pelaku usaha di kawasan Pusat Finansial Internasional Indonesia (PFII). Pemberian fasilitas ini berpotensi menimbulkan risiko fiskal jangka panjang yang belum tentu sebanding dengan manfaat ekonomi yang diperoleh.

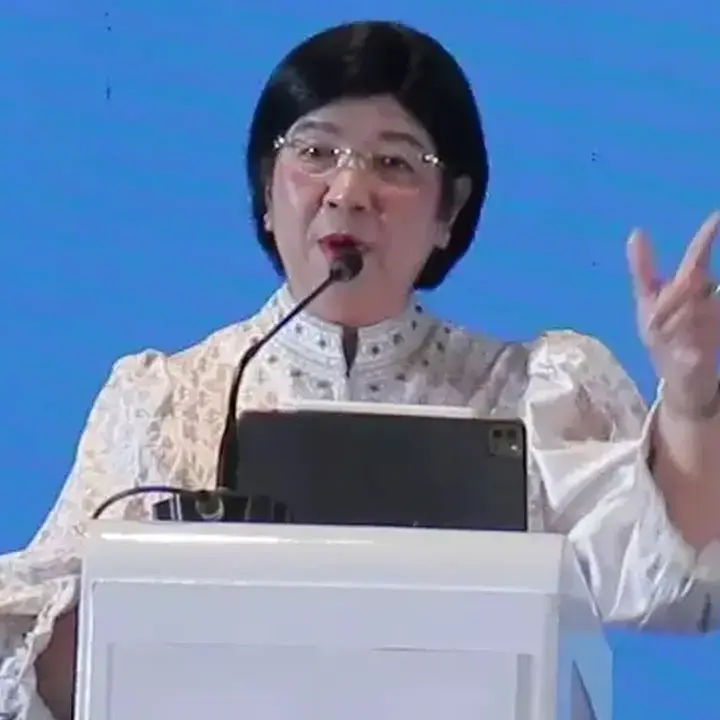

Guru Besar Fakultas Ekonomi dan Bisnis Universitas Airlangga (Unair) Rahma Gafmi menilai komitmen pemberian insentif selama setengah abad merupakan long-term commitment yang terlalu kaku. Jika dalam satu dekade mendatang terjadi perubahan rezim perpajakan global yang semakin ketat, Indonesia berpotensi terikat pada komitmen yang sulit diubah.

“Ini menciptakan risiko fiskal jangka panjang yang bisa membatasi ruang gerak APBN untuk kebutuhan pembangunan domestik, sementara manfaat ekonomi yang diterima dari PFII mungkin tidak setara dengan pengorbanan pendapatan pajak tersebut,” kata Rahma, mengutip dari Antara, Jumat (17/7/2026).

Rahma juga menilai pemberian insentif pajak selama 50 tahun tanpa persyaratan economic substance yang ketat berpotensi menciptakan perverse incentives atau insentif yang justru mendorong praktik yang tidak diharapkan. Kondisi tersebut dapat membuat PFII didominasi perusahaan cangkang (shell companies) yang hanya memanfaatkan fasilitas perpajakan tanpa menjalankan aktivitas ekonomi yang nyata.

Risiko ini, lanjut Rahma, dapat merusak reputasi Indonesia di mata investor global. Indonesia bahkan berpotensi dipersepsikan sebagai yurisdiksi tax haven atau menghadapi risiko masuk dalam grey list Financial Action Task Force (FATF).

Kondisi semacam ini dinilai dapat mengurangi minat investor institusi global yang mengedepankan kepatuhan (compliance) serta prinsip environmental, social, dan governance (ESG).

Menurut Rahma, daya tarik utama Indonesia sebenarnya terletak pada besarnya pasar domestik. Namun, hambatan investasi yang selama ini dihadapi bukan semata-mata persoalan tarif pajak, melainkan kepastian hukum.

“Masih adanya tumpang tindih regulasi bahkan antar instansi pemerintah sendiri yang membuat investor ragu akan perlindungan hak properti atau kepastian eksekusi kontrak,” katanya.

Selain itu, pusat keuangan internasional membutuhkan tenaga profesional yang memiliki kompetensi di bidang instrumen derivatif kompleks, hukum keuangan internasional, hingga arbitrase. Kapasitas tersebut tidak dapat dibangun hanya melalui pemberian insentif pajak.

Ia menambahkan, investor global umumnya lebih mempertimbangkan kepastian regulasi dan rendahnya biaya transaksi yang tidak terduga (hidden costs) dibandingkan sekadar tarif pajak yang kompetitif.

Risiko Round Tripping

Di sisi lain, Rahma juga mengingatkan potensi praktik round tripping apabila PFII hanya menjadi pusat administrasi tanpa kewajiban economic substance yang kuat. Sebaliknya, apabila aturan mengenai substansi ekonomi diterapkan secara konsisten, biaya operasional bagi pelaku round tripping akan meningkat sehingga praktik tersebut menjadi tidak ekonomis.

“Risiko round tripping akan sangat bergantung pada ketegasan implementasi aturan yaitu substansi ekonominya. Pusat keuangan internasional yang sukses seperti Singapura dan Dubai mewajibkan perusahaan tidak hanya memiliki alamat, tetapi juga aktivitas ekonomi nyata (economic substance) untuk mendapatkan insentif,” jelas Rahma.

Menurutnya, pengalaman berbagai negara menunjukkan bahwa risiko round tripping bukan sekadar persoalan teknis perpajakan, tetapi juga dapat mengancam integritas pasar keuangan.

Ia menerangkan, praktik tersebut umumnya melibatkan sektor perbankan sebagai pintu masuk arus dana. Karena itu, lemahnya koordinasi antara Bank Indonesia (BI), Otoritas Jasa Keuangan (OJK), dan Direktorat Jenderal Pajak (DJP) dinilai dapat membuka celah terjadinya praktik tersebut.

Jika berlangsung secara luas, arus modal yang masuk berpotensi tidak lagi mencerminkan investasi riil, melainkan hanya perputaran modal domestik. Kondisi tersebut dapat menyesatkan pengambilan kebijakan moneter karena aliran modal jangka pendek (hot money) sewaktu-waktu dapat keluar dari Indonesia.

Di sisi fiskal, pemerintah juga berisiko kehilangan potensi penerimaan pajak apabila insentif lebih banyak dimanfaatkan oleh modal domestik tanpa menghasilkan tambahan investasi asing secara nyata.

“Investor global yang benar-benar kredibel akan menjauhi yurisdiksi yang dipenuhi oleh perusahaan cangkang atau praktik round tripping, karena hal itu meningkatkan risiko kepatuhan (compliance risk) dan reputasi bagi mereka sendiri,” kata Rahma.

Sebelumnya, pemerintah mengusulkan pemberian insentif Pajak Penghasilan (PPh) sebesar 0% bagi pelaku usaha yang beroperasi di kawasan PFII. Fasilitas tersebut diusulkan berlaku hingga 50 tahun guna meningkatkan daya saing Indonesia sebagai pusat keuangan internasional.

Ketua Komisi XI DPR, Mukhamad Misbakhun, mengungkapkan insentif tersebut menjadi salah satu daya tarik utama untuk menarik investasi, termasuk mendorong perusahaan Indonesia memindahkan special purpose vehicle (SPV) yang selama ini ditempatkan di berbagai yurisdiksi luar negeri.

“Pajak sebesar 0%, pemerintah akan memberikan itu sampai 50 tahun. Kalau pendapat saya pribadi, seharusnya itu (insentif) melekat selama PFII ada. Tapi pemerintah menginginkannya 50 tahun. Namun, 50 tahun itu oke, karena kita melihat perkembangan 50 tahun ke depan akan seperti apa,” kata Misbakhun dalam Investment Forum 2026 di Bursa Efek Indonesia (BEI), Jakarta, Rabu (15/7/2026).

Ikuti Detak.media